Por Ana Flavia Berri.

Nas últimas décadas, verificam-se intensos debates em torno da Previdência Social, principalmente diante das mudanças gritantes na pirâmide etária brasileira, por conta do controle de natalidade e da expectativa de vida da população.

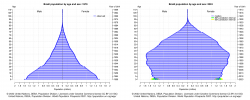

GRÁFICO 01: Pirâmides etárias brasileiras – 1970 e 2024

FONTE: https://population.un.org/wpp/

Esses debates verificam ajustes no sistema previdenciário afim de sustentar as demandas de uma sociedade em constante e escalonado aumento da população idosa com alta expectativa de vida e diminuição da classe trabalhadora – exatamente como se verificam nos gráficos acima.

A Reforma da Previdência de 2019 foi proferida neste exato sentido, e, nesse mesmo contexto, segue a proposta de aumento da idade mínima para aposentadoria de homens e mulheres, buscando garantir a sustentabilidade do sistema previdenciário a longo prazo.

A proposta de alteração explorada atualmente é verificada na equiparação da idade mínima de aposentadoria entre homens e mulheres, ambos para 67 anos de idade, implementando regra de transição gradual a partir de 2026, e, infelizmente, são diversos os argumentos a favor de tal proposta, desde o impacto nas finanças públicas até equidade de gênero.

Os defensores da alteração afirmam que, com o aumento da expectativa de vida do brasileiro, torna-se necessário ajustar o sistema previdenciário, para garantir sua sustentabilidade e que, caso contrário, entrará em colapso. Alega-se, ainda, que idades mínimas diferentes para aposentar perpetuam desigualdade de gênero provinda do Estado, e que, equipará-las e aumentá-las pode ajudar a controlar os gastos previdenciários, garantindo a viabilidade financeira do sistema.

O cenário, portanto, é desesperançoso ao contribuinte, de modo que é extremamente admissível e plausível a aprovação de tal proposta diante da conjuntura fática do país. Assim, torna-se fundamental compreender a importância do planejamento previdenciário para antecipar cenários futuros, agindo de forma proativa para garantir uma aposentadoria mais segura e estável, mitigando qualquer prejuízo que eventuais reformas possam trazer.

O planejamento previdenciário, neste contexto, permite que o contribuinte se adapte rapidamente à essa e outras futuras mudanças legislativas, ajustando suas estratégias de investimento e contribuição conforme necessário para maximizar seus benefícios. Além disso, este serviço permite que o contribuinte garanta uma fonte de renda estável e adequada durante a aposentadoria, de modo que, antecipando cenário futuros, pode-se estimar quanto e como economizar e investir é necessário para alcançar seus objetivos previdenciários.

Ademais, esse estudo auxilia na redução de riscos financeiros associados à previdência, criando-se reserva financeira adequada e garantindo transição tranquila e estável para a vida pós-laboral. Por fim, pode-se afirmar que o planejamento previdenciário empodera o contribuinte, de modo que passa a lhe dar controle de sua própria segurança financeira e bem-estar na aposentadoria, não ficando à mercê de diversas alterações legislativas que lhe prejudiquem.

Assim, num contexto de constantes mudanças na legislação previdenciária, o planejamento previdenciário surge como uma ferramenta essencial para garantir uma aposentadoria tranquila e segura. É por isso que a Cassuli Advocacia e Consultoria está comprometida em oferecer soluções personalizadas e estratégias financeiras adaptadas às necessidades de cada cliente, garantindo estabilidade na aposentadoria destes.